La producción de autos está entre la más bajas desde el 2000

En septiembre, se fabricaron un 25% menos de unidades comparado con el mismo mes del año pasado. En el acumulado anual, la caída supera el 30%. Se espera un cierre de año dramático

El sector automotor atraviesa uno de sus peores momentos. Mientras que los patentamientos cayeron más de 40%, la producción, que podría sostenerse pensando en las exportaciones, tampoco da señales de salvación.

De acuerdo a los datos de la Asociación de Fábrica de Automotores – ADEFA – las terminales produjeron en septiembre 27.687 unidades, es decir, un 10,2 % por debajo del volumen de agosto y un 25,7 % menos respecto de las 37.267 unidades que se produjeron en el mismo mes del año pasado.

En el acumulado de enero a septiembre, el sector produjo un total de 241.330 unidades (autos y utilitarios), lo que marcó una caída de 34,9% en comparación con las 370.707 unidades que se produjeron en el mismo período del año anterior.

Con este panorama, y teniendo en cuenta que hacia delante no hay señales de recuperación, el sector espera cerrar uno de los peores años desde 2002, cuando se fabricaron menos de 200.000 autos. Luego empezó la recuperación y el último año con una cifra cercana a los 300.000 fue 2005, cuando se fabricaron 319.755 unidades. A partir de ese momento empezó la recuperación, con el nivel máximo en 2011, de 828.711.

El sector automotor atraviesa uno de sus peores momentos. Mientras que los patentamientos cayeron más de 40%, la producción, que podría sostenerse pensando en las exportaciones, tampoco da señales de salvación.

De acuerdo a los datos de la Asociación de Fábrica de Automotores – ADEFA – las terminales produjeron en septiembre 27.687 unidades, es decir, un 10,2 % por debajo del volumen de agosto y un 25,7 % menos respecto de las 37.267 unidades que se produjeron en el mismo mes del año pasado.

En el acumulado de enero a septiembre, el sector produjo un total de 241.330 unidades (autos y utilitarios), lo que marcó una caída de 34,9% en comparación con las 370.707 unidades que se produjeron en el mismo período del año anterior.

Con este panorama, y teniendo en cuenta que hacia delante no hay señales de recuperación, el sector espera cerrar uno de los peores años desde 2002, cuando se fabricaron menos de 200.000 autos. Luego empezó la recuperación y el último año con una cifra cercana a los 300.000 fue 2005, cuando se fabricaron 319.755 unidades. A partir de ese momento empezó la recuperación, con el nivel máximo en 2011, de 828.711.

Producción de vehículos entre 2000 y 2019:

- 2000: 339.246 unidades

- 2001: 235.577 unidades

- 2002: 159.356 unidades

- 2003: 169.621 unidades

- 2004: 260.402 unidades

- 2005: 319.755 unidades

- 2006: 432.101 unidades

- 2007: 544.647 unidades

- 2008: 597.086 unidades

- 2009: 512.924 unidades

- 2010: 716.540 unidades

- 2011: 828.771 unidades

- 2012: 764.495 unidades

- 2013: 791.007 unidades

- 2014: 617.329 unidades

- 2015: 526.657 unidades

- 2016: 472.776 unidades

- 2017: 473.408 unidades

- 2018: 466.649 unidades

- 2019: 241.330 hasta septiembre

- Proyectado 2019: 300.000 unidades

El foco está en modificar de manera conjunta a través de un plan sustentable y de largo plazo aquellas cuestiones estructurales que impactan en la competitividad de nuestra industria

Al respecto, Peláez Gamboa explicó que “todos los eslabones de la cadena estamos trabajando en una agenda con una visión común a 10 años que nos permita preservar la actividad ante los desafíos actuales y generar las condiciones necesarias para posicionarnos con mayor fortaleza frente a la toma de decisiones en la región, competir en igualdad de condiciones en las próximas asignaciones y subirse al desarrollo de nuevas tecnologías”.

“El foco está en modificar de manera conjunta a través de un plan sustentable y de largo plazo aquellas cuestiones estructurales que impactan en la competitividad de nuestra industria”, agregó. El foco está en modificar de manera conjunta a través de un plan sustentable y de largo plazo aquellas cuestiones estructurales que impactan en la competitividad de nuestra industria

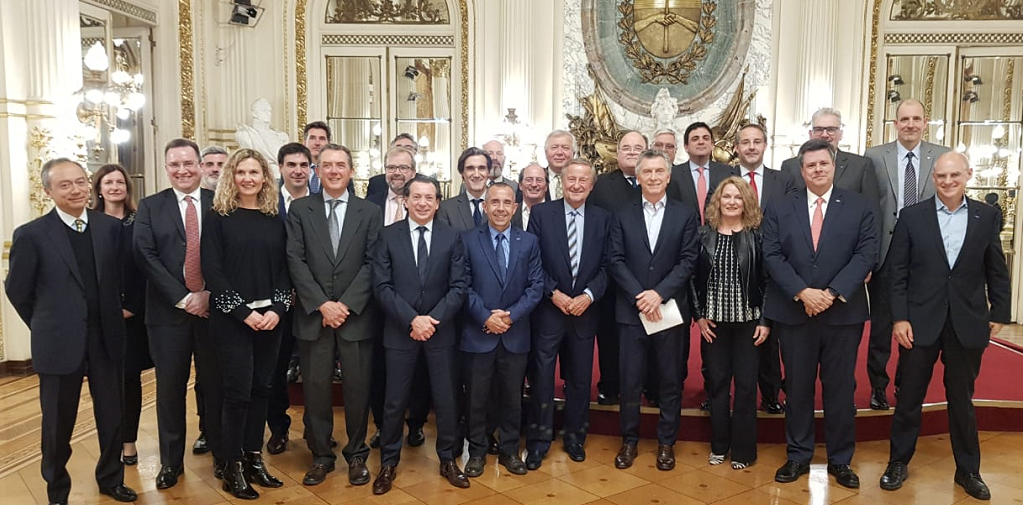

La entidad que representa a las automotrices que fabrican en el país fue recibida en la Casa Rosada por Mauricio Macri, donde dialogaron sobre el nuevo acuerdo con el país vecino, muy importante para el sector.

Al margen del carácter protocolar y luego de agradecer la convocatoria a la entidad, el vicepresidente de ADEFA, César Luis Ramírez Rojas, destacó la gestión de las autoridades nacionales y en particular del Ministro de Industria, Dante Sica, y de su equipo, en el acuerdo comercial que alcanzaron el viernes 6 de septiembre los principales socios del Mercosur que prorroga el comercio administrado entre ambos países hasta 2029.

Al respecto, Ramírez Rojas señaló durante el encuentro con el primer mandatario que cada tres o cuatro años se venía postergando la implementación del libre comercio.

“Ahora, con este acuerdo histórico al que se llegó con Brasil de cara a 2029 es muy positivo porque nos permite tener previsibilidad y un tiempo más que prudente para continuar trabajando en logar una industria sustentable, competitiva e integrada antes de que entre en vigor el libre comercio automotor con la UE”, dijo Ramírez Rojas en Casa Rosada.

La entidad que representa a las automotrices que fabrican en el país fue recibida en la Casa Rosada por Mauricio Macri, donde dialogaron sobre el nuevo acuerdo con el país vecino, muy importante para el sector.

Al margen del carácter protocolar y luego de agradecer la convocatoria a la entidad, el vicepresidente de ADEFA, César Luis Ramírez Rojas, destacó la gestión de las autoridades nacionales y en particular del Ministro de Industria, Dante Sica, y de su equipo, en el acuerdo comercial que alcanzaron el viernes 6 de septiembre los principales socios del Mercosur que prorroga el comercio administrado entre ambos países hasta 2029.

Al respecto, Ramírez Rojas señaló durante el encuentro con el primer mandatario que cada tres o cuatro años se venía postergando la implementación del libre comercio.

“Ahora, con este acuerdo histórico al que se llegó con Brasil de cara a 2029 es muy positivo porque nos permite tener previsibilidad y un tiempo más que prudente para continuar trabajando en logar una industria sustentable, competitiva e integrada antes de que entre en vigor el libre comercio automotor con la UE”, dijo Ramírez Rojas en Casa Rosada.

Por el lado oficial, acompañaron al presidente Macri, el ministro de Producción y Trabajo, Dante Sica; el secretario de Industria, Fernando Grasso y el subsecretario de Comercio Exterior, Federico Lavopa. En representación de ADEFA concurrieron acompañando a Ramírez Rojas, el presidente de FCA Fiat Chrysler, Cristiano Rattazzi; de Ford, Gabriel López; de Iveco, Marcus Cheistwer; de Volkswagen, Thomas Owsianski; y miembros de la Comisión Ejecutiva así como el Director Ejecutivo de la entidad.

Por el lado oficial, acompañaron al presidente Macri, el ministro de Producción y Trabajo, Dante Sica; el secretario de Industria, Fernando Grasso y el subsecretario de Comercio Exterior, Federico Lavopa. En representación de ADEFA concurrieron acompañando a Ramírez Rojas, el presidente de FCA Fiat Chrysler, Cristiano Rattazzi; de Ford, Gabriel López; de Iveco, Marcus Cheistwer; de Volkswagen, Thomas Owsianski; y miembros de la Comisión Ejecutiva así como el Director Ejecutivo de la entidad.